在行业政策变化与需求节奏错位的背景下,锦欣生殖2024年面临业绩下行压力,全年营收基本持平,利润端出现明显收缩。但在周期承压的过程中,公司并未固守旧有增长逻辑,而是启动了多项结构性调整。

作者:弧矢

编辑:弧矢

封面来源:pixabay

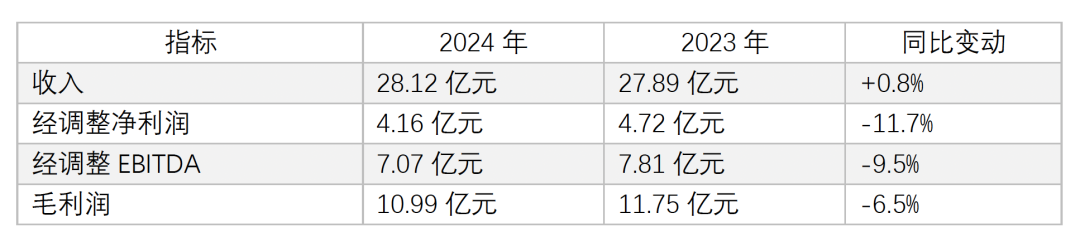

面对宏观经济承压、医保政策调整与行业周期性波动等多重因素,锦欣生殖2024年交出一份稳中承压、战略调整积极的年报答卷。尽管营收仅微幅增长0.8%,净利润同比下滑21.2%,但公司在VIP业务提升、国际化稳步推进、辅助生殖医保化趋势提速的大背景下,积极应对周期波动,持续推动服务模式转型与组织能力建设,展现出作为中美辅助生殖头部企业的长期韧性。

业绩表现:周期下行期的稳健守底

2024年,锦欣生殖录得营业收入28.12亿元人民币,同比仅微增0.8%;归母净利润2.73亿元,同比下降21.2%;经调整净利润为4.16亿元,同比下降11.7%;调整后EBITDA为7.07亿元,同比减少9.5%。这是公司自上市以来首次出现双位数净利下滑。

从盈利结构来看,2024年毛利润为10.99亿元,毛利率降至39.1%,较2023年略有下降。受周期数整体下降拖累,公司收入增长趋缓,毛利同步承压。但值得注意的是,管理费用同比下降4.8%,销售费用也有所收缩,显示出公司在控制成本与提升效率方面已做出响应式调整,有效减缓了利润端下行幅度。

经营亮点:周期数承压,结构优化初现

尽管2024年锦欣生殖整体周期数有所下滑,但从运营质量与结构升级的角度看,公司依然呈现出多个维度的积极变化,尤其体现在高端化服务提升、业务协同深化、国际市场稳定增长等方面。也正是这些经营亮点,使公司在行业调整期中具备穿越周期的底层能力。

1. 高端客户结构持续优化,VIP渗透率创新高

面对周期数同比下降6.3%的压力,锦欣没有被动防守,而是积极推动服务结构的转型升级。2024年,公司在成都区域首创以“辅助生殖+全周期+个体化“的IVF孕产儿一体化模式,有效提升单个客户的消费价值。成都区域的VIP渗透率达到20.1%,创历史新高;大湾区也稳步提升至7.1%,表明高净值客户的需求正逐步释放。

这一趋势反映出公司从“服务量导向”逐步转向“服务质导向”,通过套餐升级、定制化管理、绿色通道、私密空间等多元手段拉高客单价,构建差异化竞争优势,同时也增强了患者忠诚度和复购意愿,为公司对冲医保控费、周期压降等外部不确定性提供了内生缓冲空间。

2. IVF与妇产儿业务之间的协同增强

锦欣近年持续强调“辅助生殖+妇产儿科”的业务协同逻辑,2024年这一协同在成都区域有所体现。报告期内,尽管成都地区辅助生殖周期下降,公司整体收入仍与去年基本持平,主要得益于妇产儿相关业务的增长。根据公司年报,产科收入实现同比增长5000万元,且VIP试管服务及孕期管理业务有所拓展,部分抵消了周期下降带来的影响。

从运营路径看,公司正在尝试打造全生命周期的大健康管理,提供多维度健康诊疗。新设了宫颈门诊、更年期管理门诊等专病业务,并开设口腔、耳鼻喉、心理、减重等。这种延伸尚处于初期阶段,但如果后续用户粘性能够稳定建立,将有望成为周期业务以外的营收补充。

3. 海外业务保持增长态势

海外业务在2024年继续发挥了对冲作用。报告期内海外周期数同比增长18.2%,合计完成周期4,548个,带来收入6.04亿元,占集团总营收的21.48%。海外收入主要来自美国HRC Medical,表明美国市场运营基础扎实,渠道稳定,短期内仍是公司利润的重要来源

经营调整:辅助生殖迈入“医保时代”的先行者

2024年是中国辅助生殖行业“医保化”元年。国家层面及31个省市已陆续将部分IVF项目纳入医保支付范围,标志着辅助生殖行业正式进入“医保参与、支付重构”的新阶段。锦欣作为在中国布局最早、机构网络最广的民营辅助生殖平台企业之一,在此次医保扩容过程中处于政策响应的前列,具备一定的先发优势。

过去多年,辅助生殖属于典型的自费高值服务,企业增长主要依靠“周期数量 × 客单价”的模型。但医保进入后,这一逻辑将不可避免地发生变化。一方面,医保定价普遍低于市场价格,压缩单周期利润空间;另一方面,政策拉动将带来新的增量人群,促使企业开始调整经营重点。

锦欣对此做出一定调整。针对前者,在周期扩张遇阻的背景下,公司强化了高端服务占比与辅助业务延展,试图逐步脱离对“纯周期量”的依赖。对于后者,公司强调“患者全周期管理”,将业务从“治疗型”向“管理型”转型,意图提升客户生命周期价值,以服务深度对冲医保带来的价格下行。

从现有动作看,这一战略已在成都、深圳等区域开始落地,体现在VIP服务渗透率提升、“IVF+产科+儿科”链条形成、心理与遗传咨询服务嵌入诊疗路径等。虽然仍处探索期,但调整方向较为清晰。

风险与建议:周期扰动下的战略定力考验

锦欣生殖作为行业龙头,虽然具备全国性布局、医疗技术和品牌优势,但也面临着医保带来的周期数延后和利润空间压缩的挑战。这些风险短期内难以完全消除,公司未来的表现将取决于其对这些不确定因素的识别、应对与调整能力。

1. 周期波动风险:医保落地引发患者决策推迟

公司多个区域出现周期数同比下滑,直接影响营收与产能利用。造成这一现象的核心原因,是医保政策在2024年密集发布,部分患者出于政策观望选择推迟治疗时间,打乱了周期节奏。

2. 盈利能力下行风险:医保控费对ARPU形成压力

ARPU一般称为 “用户平均收入”,在辅助生殖行业,它可以具体表示为:ARPU ≈ 客户单次治疗支出 × 复诊频次 + 辅助服务消费(如药品、遗传咨询、产科服务等)

辅助生殖一旦纳入医保,价格机制将转向行政指导,单个周期利润空间将不可避免地压缩。若企业仍维持以周期量为主要增长手段,未来可能在收入端形成“增收不增利”甚至“增收减利”的风险。

评论列表